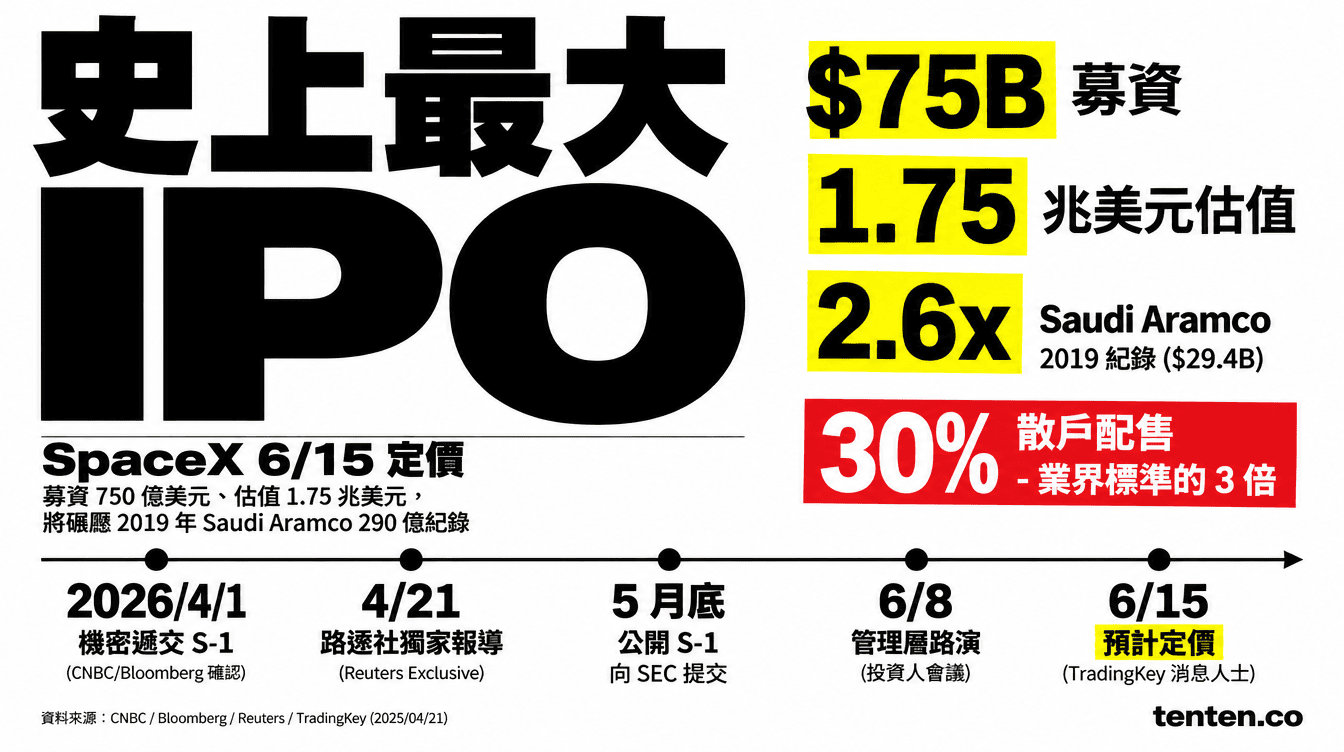

SpaceX 的 IPO 路演將於 2026 年 6 月 8 日啟動、6 月 15 日定價,募資目標 750 億美元、估值上看 1.75 兆美元(約 NTD 56,000,000,000,000),規模將是 2019 年 Saudi Aramco(沙烏地阿美)290 億美元紀錄的 2.6 倍。但路透社在 4 月 21 日獨家報導的 S-1 註冊文件內容,揭露了一組跟馬斯克公開願景完全相反的法律語言:「軌道 AI 運算」「月球與行星際工業化」計畫,S-1 自己寫「仍處於早期階段、涉及高度技術複雜性與未經證實的技術、可能無法實現商業價值」。

事件時間軸:從秘密遞交到公開定價

SpaceX 不是在 4 月 21 日才遞交 S-1。實際程序比貼文所描述的更長,而且每個階段都有其策略意圖。

| 日期 | 事件 | 資料來源 |

|---|---|---|

| 2026/1/30 | SpaceX 向 FCC 遞交「軌道數據中心系統」申請,涵蓋最多 100 萬顆衛星 | FCC DA 26-113 |

| 2026/2 | SpaceX 與 xAI 完成換股合併,合併估值 1.25 兆美元(SpaceX 1 兆 + xAI 2,500 億) | Reuters |

| 2026/4/1 | SpaceX 向 SEC 機密遞交 S-1 註冊聲明(confidential filing) | CNBC、Bloomberg、Reuters |

| 2026/4/6 | CFO Bret Johnsen 跟 21 家投行召開聯合會議,敲定承銷細節 | Reuters |

| 2026/4/21 | 路透社獨家取得 S-1 內部風險條款,披露「未經證實技術」警語 | Reuters |

| 2026/5 月底(預計) | 公開版 S-1 招股書(需在路演前至少 15 天發布) | SEC 規則 |

| 2026/6/7 | 125 位分析師預備會議 | Reuters |

| 2026/6/8 起 | 正式路演啟動,承銷主承銷由 Morgan Stanley、Bank of America、Citigroup、JPMorgan、Goldman Sachs 五大投行領銜 | CNBC |

| 2026/6/11 | 1,500 名散戶投資人在德州 Starbase 基地參觀 | Reuters |

| 2026/6/15 | 預計定價日 | TradingKey 消息人士 |

貼文把 4 月 21 日(路透社獨家報導日)跟 S-1 遞交日混為一談。實際的機密遞交是 4 月 1 日,中間差了 20 天。這 20 天對市場意義重大。期間 SpaceX 持續跟沙烏地主權基金(PIF)談判「基石投資」(anchor investment),同時在累積散戶熱度。

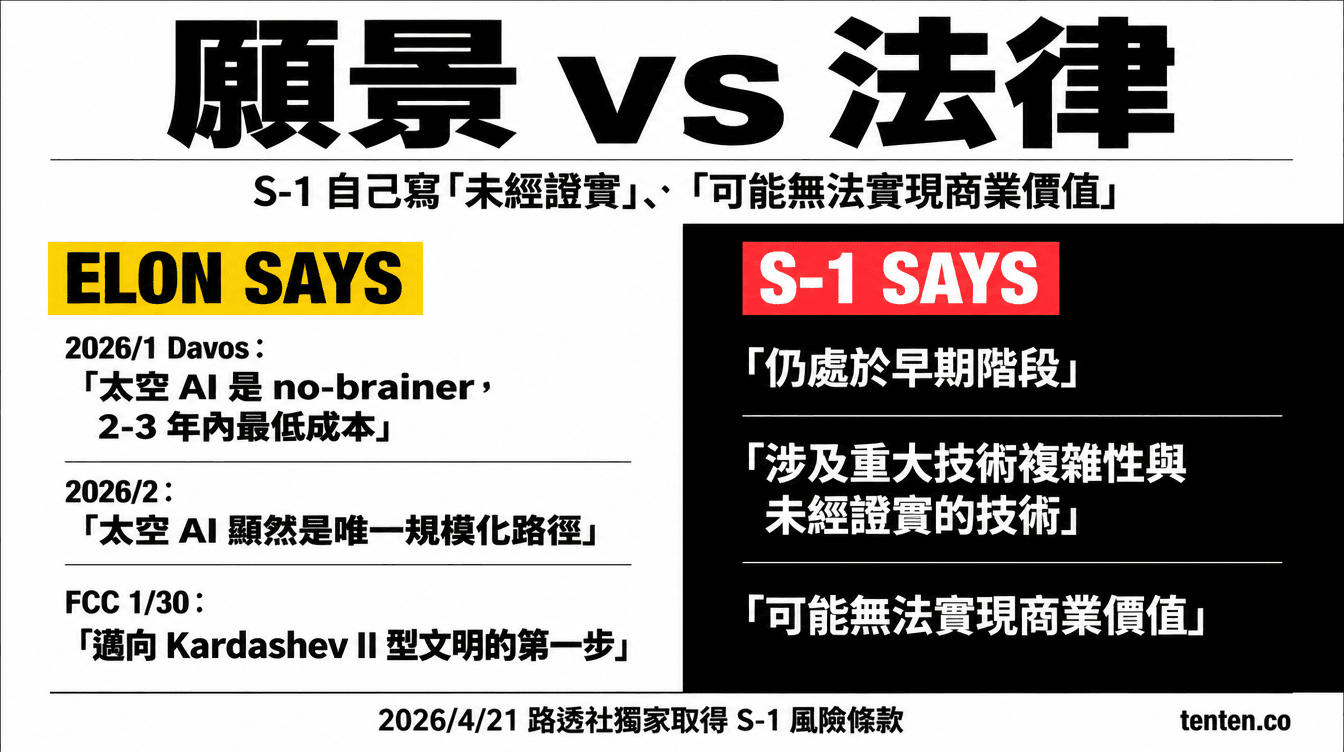

S-1 的法律語言跟馬斯克的公開願景,差距有多大

這是這場 IPO 最值得研究的反差。馬斯克過去一年反覆喊的三句話:

- 2026 年 1 月世界經濟論壇:「在太空部署 AI 數據中心是 no-brainer,2-3 年內太空就會成為 AI 最低成本的部署地點」

- 2026 年 2 月宣布 xAI 合併後:「太空 AI 顯然是唯一可以規模化的路徑」

- FCC 1 月申請文件自己寫:軌道數據中心是「邁向卡爾達肖夫 II 型文明的第一步,一個可以駕馭太陽全部能量的文明」

但 S-1 遞交給 SEC 的文字是這樣寫的:「我們開發軌道 AI 運算、軌道上、月球與行星際工業化的計畫,仍處於早期階段、涉及重大技術複雜性與未經證實的技術、可能無法實現商業價值。」

這兩種語言差的不是修辭,是法律責任。S-1 是有法律約束力的揭露文件。上市後如果這些願景沒達成,公開發言可以被拿來告,但 S-1 的保留條款不會。這是投行跟法務精算後的結果:把風險白紙黑字寫進 S-1,換取對馬斯克公開宣傳的法律保護。

更關鍵的是 Starship 依賴條款:「Starship 在規模化或達成要求的發射頻率、可重複使用性、性能方面的任何失敗或延遲,都將延遲或限制我們執行成長策略的能力。」翻譯成白話:整個估值模型都架在 Starship 能從現在每年幾次試射、變成幾乎每週都能穩定發射的前提上。而 Starship V3 的第一次測試預計在 4 月底才進行。

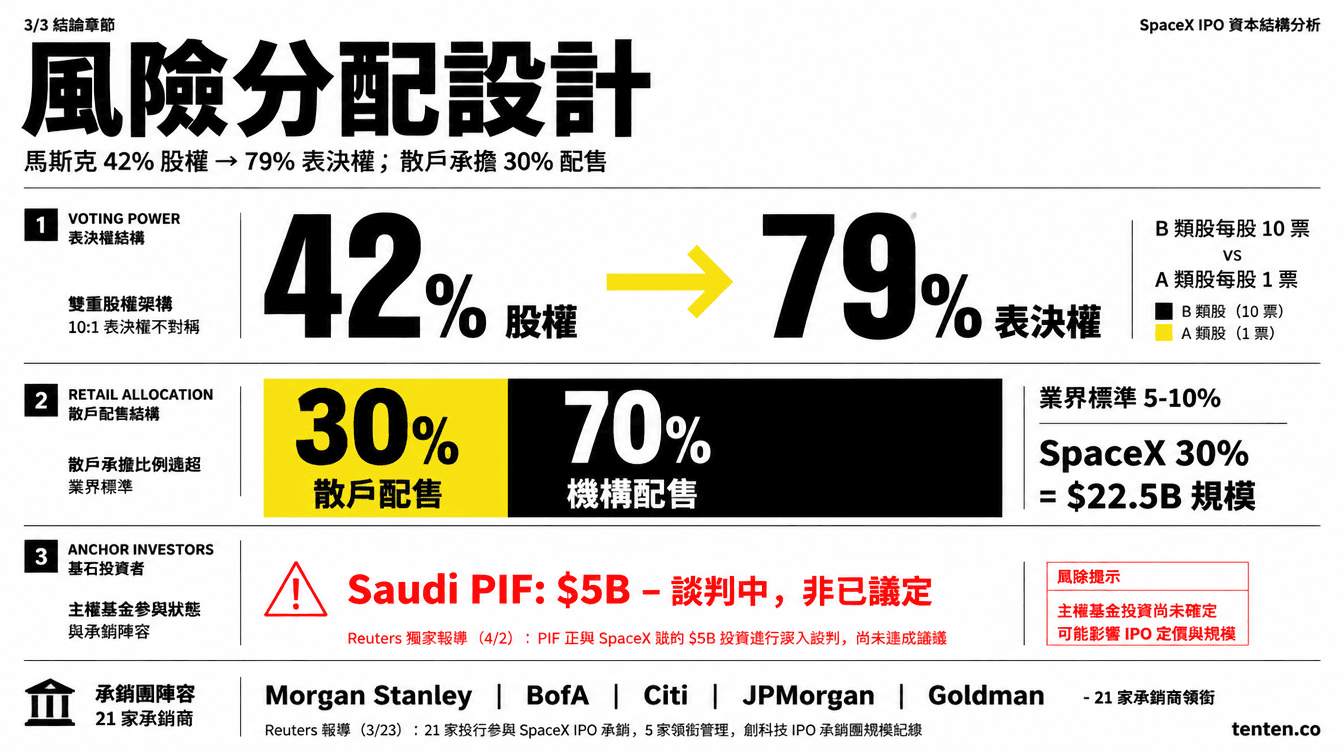

資本結構:30% 散戶 + 10:1 雙重股權,風險分配的精算遊戲

IPO 結構設計透露的訊息,比估值數字更耐看。

散戶配售 30%,業界慣例 5-10% 的三倍。 CFO Bret Johnsen 在 4 月 6 日內部會議講得很直白:「這些是長期支持我們跟 Elon 的人,我們要給他們認可。」但這不只是情感問題。散戶配售比例拉到 30%(約 225 億美元規模),本質上是把估值風險從機構分散到家戶。機構投資人有精算團隊會看 S-1 的風險條款,散戶主要憑「馬斯克信仰」下單。這也是為什麼路演要安排 1,500 名散戶到 Starbase 實地參觀。視覺化的 Starship 發射場比任何風險揭露都更有說服力。

雙重股權架構:B 類股每股 10 票 vs A 類股 1 票。 馬斯克持有約 42% 股權,透過超級投票權控制約 79% 的表決權。這個架構比 Meta 跟 Alphabet 的雙重股權還要極端。Meta 當年 Mark Zuckerberg 也是 10:1,但他的股權比例更高,所以法律上比較站得住腳。SpaceX 的架構是馬斯克在股權只占四成的情況下仍能否決任何董事會提案。

為什麼要設計這麼嚴密?因為 2018 年 Tesla 560 億美元薪酬方案在 Delaware 州法院被兩度否決,主因就是特斯拉股東能動員足夠票數提告。SpaceX 上市後,馬斯克直接從治理層面排除這種劇本重演的可能性。前 Fidelity 基金經理 George Noble 把這個架構形容為「大型指數史上最無恥的結構性操弄」。

沙烏地 PIF 50 億基石投資:還在談,不是已議定。 路透社的精確措辭是「in discussions」跟「no final decision has been made」。PIF 目前持有 SpaceX 約 1% 股權(透過旗下 AI 公司 HUMAIN)。這 50 億真正的意義是防稀釋。如果不追加認購,PIF 在 IPO 後的持股會從約 1% 被稀釋到更低。PIF 已經在 xAI 投過 30 億,合併後這筆投資自然轉移到 SpaceX。50 億再認購是對既有曝險的再平衡,不是新的信心票。

Starlink 是現金引擎,但太空 AI 還是空中樓閣

如果 S-1 的風險語言這麼保守,1.75 兆估值怎麼撐?答案在 Starlink 的實際財務表現。

| 指標 | 數字 | 資料來源 |

|---|---|---|

| Starlink 訂戶(2026 初) | 1,000 萬+ | ARK Invest |

| Starlink 2026 預估營收 | 200 億美元+(約 NTD 6,400,000,000,000) | ARK Invest |

| Starlink 2025 營業利益 | 44.2 億美元 | ARK Invest |

| SpaceX 2024 總營收 | 131 億美元 | Payload |

| SpaceX 2025 預估總營收 | 150-160 億美元 | Reuters(馬斯克引述) |

| SpaceX 2025 核心利潤 | 約 80 億美元 | TradingKey |

| 發射成本降幅(2008→2026) | 約 95%(從 15,600 USD/kg 到 1,000 USD/kg 以下) | ARK Invest |

| 過往 tender offer 估值(2025/12) | 8,000 億美元(未含 xAI) | Reuters |

ARK Invest 在 4 月 21 日發布的分析給 SpaceX 1.75 兆估值,其中 Starlink 是主要支柱。ARK 模型預測 SpaceX 2030 年企業價值可達 2.5 兆美元,關鍵假設是 Starlink 在 2035 年完成完整衛星星座、占全球通訊支出 15%、年營收約 3,000 億美元。

但 95 倍本益比(以當前營收計)定價要成立,市場還得相信三件目前全都「未經證實」的事:Starship 高頻重複使用、太空散熱技術、軌道 AI 運作。這三件 S-1 自己都用了「unproven」這個詞。

另一個被低估的問題:xAI 合併後的財務吸收。合併前 SpaceX 2025 核心利潤約 80 億美元,但 xAI 本身每年虧損顯著(具體數字要等公開版 S-1 揭露)。IPO 後的合併損益表可能會從「獲利 80 億」變成「獲利 10-30 億」,這個認知落差是路演期間最可能引發重新定價的因素。

為什麼這場 IPO 會吸乾 2026 下半年的 AI IPO 需求

SpaceX 不是單獨事件。根據 TradingKey 整理,2026 下半年將出現 IPO 史上最擁擠的窗口:

- 6 月:SpaceX 路演、定價(750 億美元)

- 10 月:Anthropic(目標募資 600 億美元以上,估值約 3,800 億美元)

- Q4:OpenAI(預期 1,000 億募資、估值 1 兆美元)

三家合計募資規模逾 2,400 億美元。Crunchbase 資料顯示 2026 Q1 全球創投資金約 3,000 億美元流入約 6,000 家新創,其中約 80% 流向 AI 相關領域。這個數字看起來很大,但放在三家「鯨魚」同時抽水的情境下就有問題。機構投資人的 AI 曝險配額有限,連續三季被動用後,後面排隊的 AI 新創可能會面臨估值重挫。

Fortune 評論也點出同樣的擔憂:三家同時上市有可能「重啟 IPO 市場,也有可能把它抽乾」。台灣科技業同樣受影響。如果美國公開市場流動性被這三家吸光,台灣半導體跟 AI 硬體相關標的的外資流入也會連帶收縮。

台灣投資人應該關注什麼

台灣投資人透過美國券商參與 SpaceX IPO 的管道是開放的(台灣是承銷商指定的國際配售地區之一,包括英國、歐盟、澳洲、加拿大、日本、韓國)。但實際下單前有三件事值得思考:

第一,定價區間不是最終價。 路演期間如果 Starship V3 試射失敗、或是 Nasdaq 市況惡化,承銷團可能下調定價區間。Polymarket 目前給「6 月底前完成上市」65.5% 機率,給「2 兆美元以上市值」47% 機率,但也給「時程延後」90% 以上機率。兩者並存:可能上市,但不一定照原定時程。

第二,Lock-up 在 9 月後到期。 內部人(包括員工跟早期投資人)在過去 25 年間都透過半年一次的 tender offer 套現。上市後 90-180 天的 lock-up 到期,會釋放大量內部人股份,這會是第一波真正的壓力測試。

第三,S&P 500 納入問題。 雙重股權架構理論上不符合 S&P 500 納入標準(2017 年規則修訂後)。如果 SpaceX 無法進入被動指數配置,它的本益比溢價會很難維持。

台灣半導體產業的連動性可能比多數人想的更深。Starlink V3 衛星使用的 AI 加速晶片供應鏈有相當比例在台灣,xAI 合併後對高階 GPU 需求會進一步拉升。

常見問題 FAQ

SpaceX IPO 散戶配售 30% 是什麼意思?散戶能買到嗎?

SpaceX 將 IPO 總募資的 30%(約 225 億美元規模)配售給散戶,業界標準是 5-10%。台灣散戶可透過美國券商(如 Schwab、Firstrade、Interactive Brokers 等)參與承銷商的散戶配售池,但最終分配比例取決於券商層級跟帳戶資格。實際取得原始股配額的機率仍低,多數散戶會在掛牌首日後在公開市場買進。

SpaceX 1.75 兆美元估值合理嗎?

這是 95 倍本益比(以 2025 年營收 150-160 億美元計),遠高於大多數上市科技公司。ARK Invest 認為合理,假設 Starlink 訂戶從 1,000 萬成長到 2035 年的全球通訊市場 15% 佔有率。反對方認為估值已經把三個「未經證實」的技術(Starship 高頻重複使用、軌道 AI、月球基地)定價進去,風險集中度過高。

沙烏地 PIF 50 億美元已經確定認購嗎?

沒有。路透社報導的精確表述是「持續談判中」(in discussions),沒有最終決定。PIF 已持有 SpaceX 約 1% 股權(透過 HUMAIN),50 億美元的認購主要目的是「防稀釋」,不是新的大額押注。最終金額可能更高或更低,取決於路演期間的機構需求。

Starship 跟這場 IPO 的關係是什麼?

S-1 明確把 Starship 列為核心依賴:如果 Starship 無法達到要求的發射頻率跟可重複使用性,整個成長策略(包括軌道數據中心跟月球基地)都會延遲或受限。Starship V3 的首次試射預計 2026 年 4 月底進行,成功與否會直接影響 6 月路演期間的估值區間。

馬斯克上市後還掌控 SpaceX 嗎?

掌控。雙重股權架構讓 B 類股(馬斯克跟核心內部人持有)每股 10 票、A 類股(散戶跟一般機構持有)每股 1 票。馬斯克以約 42% 股權控制約 79% 表決權,比 Meta 跟 Alphabet 當年的架構還要極端。這個設計是為了防止 2018 年 Tesla 560 億美元薪酬案被法院否決的劇本重演。

權威來源

- Reuters — SpaceX says unproven AI space data centers may not be commercially viable

- CNBC — SpaceX confidentially files for IPO, setting stage for record offering

- ARK Invest — ARK's Guide to the SpaceX IPO

- Bloomberg — SpaceX Seeks $1.75 Trillion Valuation in IPO Targeted for June

- FCC — DA 26-113: Space Bureau Accepts for Filing

- SpaceNews — SpaceX files plans for million-satellite orbital data center constellation

Author Insight

我注意到一個很多人忽略的細節:這場 IPO 的資本結構不是意外,是精算過的。去年 12 月最後一次 tender offer 的定價是 8,000 億美元估值,比現在討論的 1.75 兆差了 50%。很多討論都把「馬斯克會讓股東賺錢」當作基本假設,但 SpaceX 的雙重股權架構本質上是設計來保護馬斯克、不是散戶。Tesla 過去十年給股東的報酬確實驚人,但每一次重大回調(2018、2022、2024)都跟馬斯克個人決策失準有關。上市不改變這個風險來源,只是把它公開化。真正值得研究的不是 IPO 這個事件本身,而是 lock-up 到期後的第一份季度財報,那才是 xAI 合併財務全貌首次曝光的時機。

聊聊你的AI投資組合配置

我們最近協助金融業客戶建置 AI 投資主題的監測框架,涵蓋六大 AI 鯨魚(SpaceX、OpenAI、Anthropic、xAI、Meta、Nvidia)的訊號追蹤跟估值重估。如果你或你的團隊正在思考 2026 下半年的公開市場佈局,歡迎跟 Tenten 團隊預約諮詢。