1兆美元的謎團:矽谷的AI資本循環會是等待破裂的泡沫嗎?

當 OpenAI 的年收入只有120億美元時,他們是怎麼拿到資金簽訂價值1兆美元的運算協議?這個問題在一場晚宴上被拋向 Sam Altman 時,這位 OpenAI 執行長的眼睛亮了起來,興奮地宣稱:「我想我發明了一種全新的融資機制。」

這個所謂的「新融資方法」究竟是什麼?當人工智慧產業經歷史無前例的投資熱潮,各方承諾的交易總值已達到驚人的1兆美元規模時,我們是否該擔心專家口中「科技史上最大的資本循環」正在形成?

AI產業進入基礎建設競賽時代

人工智慧領域近期的交易速度與規模令人震驚。自2025年初以來,OpenAI 持續進行前所未有的採購狂潮,承諾購買需要20座核電廠能源輸出的運算能力。這些交易涉及晶片製造商、雲端服務供應商、數據中心營運商等科技基礎設施領域的主要參與者。

然而,這不是典型的商業交易。浮現的是一個相互關聯的投資網絡,華爾街資深人士用一個古老、略帶不祥的名字來形容它:循環融資。想像一下,你借錢給朋友購買你自己的產品,然後他們用那個產品賺錢來還你錢——聽起來很循環吧?這基本上就是現在發生的事,只是規模達到了1兆美元。

市場觀察家指出,我們正在見證一個全新產業類別的誕生——AI基礎設施產業。這場技術革命的核心是少數幾家科技巨頭,它們透過相互融資與合作來建構AI創新所需的基礎設施。數千億美元的資金正湧入這個領域,其規模之大已超出任何單一實體的承受能力。

理解AI資本循環:追蹤1兆美元的資金流向

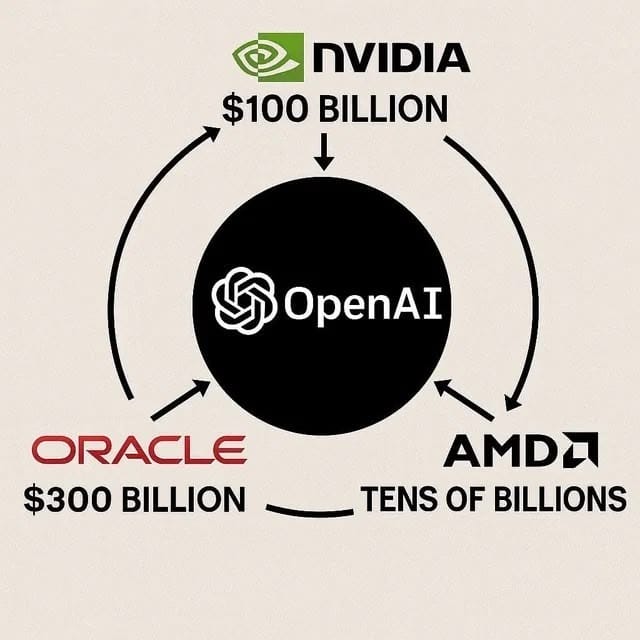

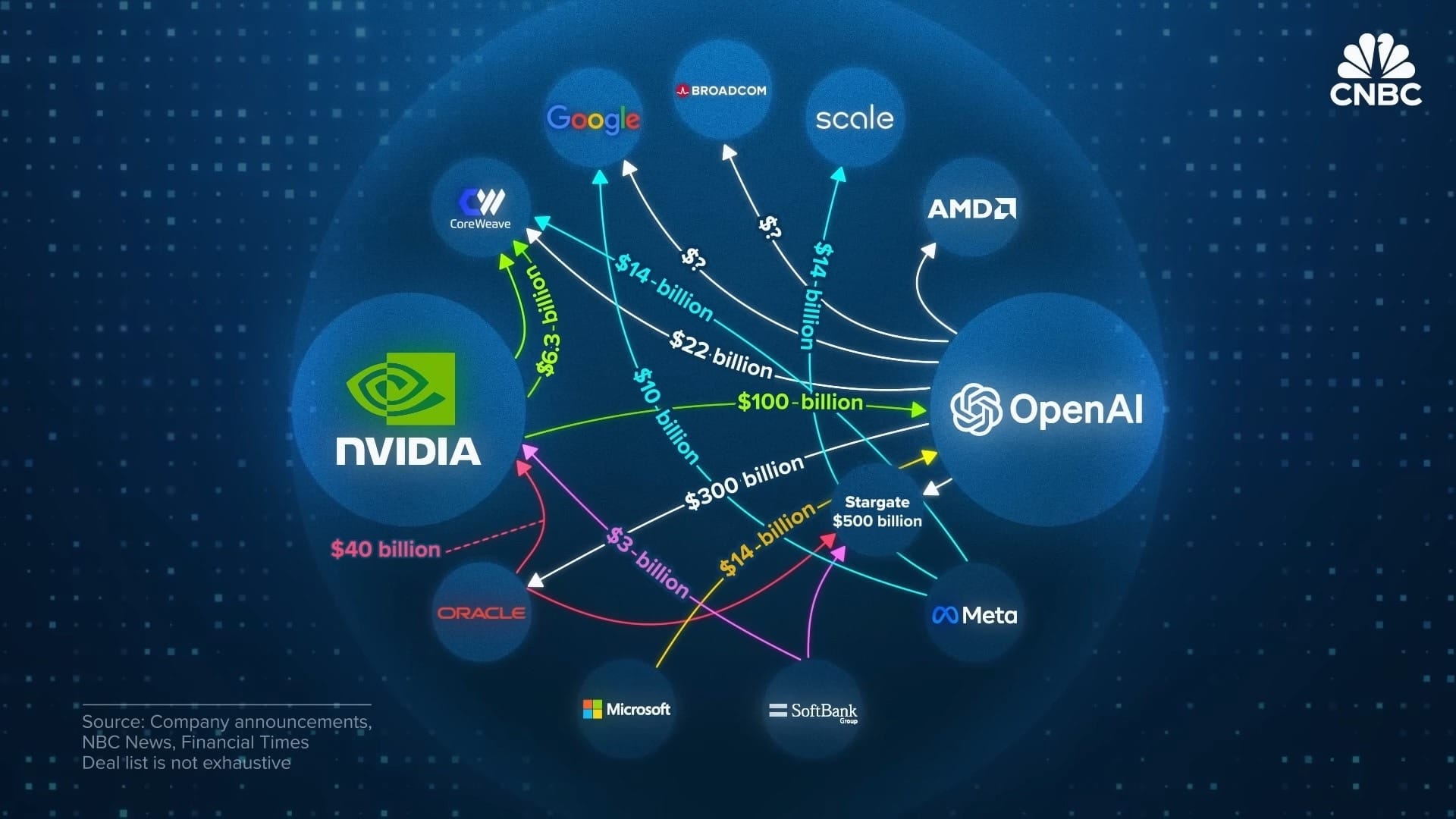

在這個錯綜複雜的AI交易網絡中心,是 ChatGPT 開發商 OpenAI,以及為AI提供運算動力的晶片製造商。讓我們分解這個AI資本循環中最受討論的三角關係:Oracle、OpenAI 和晶片供應商。

晶片供應商投資 OpenAI。OpenAI 然後向 Oracle 支付數據中心費用。Oracle 轉身從晶片供應商購買晶片。看到循環了嗎?這是一個完美的循環系統,資金在這三個巨頭之間持續流動。

但在你認為這自動有問題之前,讓我們看看每家公司實際從這些交易中得到什麼。僅在2024年,OpenAI 就完成了總值約1兆美元的AI相關交易。

OpenAI 主要合作夥伴與交易結構

| 合作夥伴 | 交易金額 | 合作內容 | 專案關聯 |

|---|---|---|---|

| Oracle | 3000億美元 | 五年期雲端運算基礎設施租賃 | Stargate專案 |

| CoreWeave | 220億美元 | 數據中心使用權(配備GPU) | 雲端運算服務 |

| Broadcom | 未揭露 | 客製化晶片設計與部署 | 自研晶片計畫 |

| 晶片供應商 | 1000億美元(獲投資) | GPU租賃與技術合作 | 運算能力擴充 |

| 股權交換 | 晶片採購換取最高10%股權 | 供應鏈多元化 |

2024年9月,OpenAI 確認將在五年內向 Oracle 支付3000億美元用於運算基礎設施。這項交易是總值5000億美元的 Stargate 數據中心建設專案的一部分,日本 軟銀集團 也參與其中。OpenAI 能夠進行如此大規模的採購,部分原因在於獲得1000億美元資金挹注,儘管這筆投資的大部分可能將用於租賃GPU設備。

晶片供應商與 OpenAI 宣布他們正在部署10吉瓦的AI基礎設施,承諾投資高達1000億美元。OpenAI 可以使用這些資金購買晶片。與此同時,OpenAI 與 Oracle 簽訂了大約3000億美元的雲端運算協議,Oracle 負責建設和擴展數據中心,而 OpenAI 成為他們的主要租戶。

這個產業鏈實際上如何運作?

要真正理解這個AI資本循環,你需要了解參與者及其在生態系統中的位置。

AI產業鏈結構分析

| 層級 | 角色 | 代表公司 | 商業模式 |

|---|---|---|---|

| 基礎設施層 | 晶片供應商 | 主要GPU製造商 | 銷售GPU和處理器 |

| 中間層 | 雲端服務商 | Oracle, AWS | 購買GPU集群,建設數據中心,長期租賃 |

| 應用層 | 模型開發商 | OpenAI, Anthropic | 購買運算能力訓練模型,銷售token回收成本 |

問題在於:這些公司從一開始就承擔了巨大的運算費用。他們是否能收回這些成本完全取決於AI應用的實際市場需求。沒有需求?沒有收入。沒有收入?那就是AI資本循環可能崩潰的時候。

晶片製造商的綿密交易網絡

晶片供應商同樣編織了一張綿密的交易網絡。除了持有 CoreWeave 股權外,還同意在2032年前向 CoreWeave 支付高達63億美元,購買其未售出的雲端運算容量。有趣的是,CoreWeave 本身從晶片供應商採購大部分GPU後,再將這些設備租賃給客戶使用。

與此同時,Oracle 為了建設 OpenAI 使用的數據中心,已採購約400億美元的晶片,這也是 Stargate專案 的組成部分。軟銀 則持有晶片供應商價值30億美元的股份,進一步強化了這個產業聯盟。

令人驚訝的商業模式創新:用股權換訂單

就在你以為已經看過一切的時候,半導體產業出現了前所未有的舉動。上週,OpenAI 宣布計劃在未來幾年內部署6吉瓦的晶片。作為交換,晶片製造商向 OpenAI 授予高達1.6億股——約佔公司10%。

讓這個想法沉澱一下。一家晶片製造商基本上出售了自己10%的股份來獲得客戶訂單。即使是競爭對手的CEO也無法掩飾驚訝。在 CNBC 採訪中,他承認沒想到競爭對手會做出如此大膽的舉動。「我很驚訝他們願意在產品甚至還沒製造出來之前就放棄公司10%的股份」。

這是絕望還是天才?該公司的CEO Lisa Su 堅持認為這對所有方和股東來說是三贏。市場最初似乎同意——該公司股價在公告後的兩天內上漲了超過40%。

但事情是這樣的:這在AI資本循環中創造了一個更危險的槓桿層。如果 OpenAI 失敗,晶片製造商不僅失去一個客戶——他們已經交出了公司10%的股份。當其他AI公司如 xAI 或 Anthropic 來敲門,要求同樣的交易時會發生什麼?

科技巨頭加速佈局AI基礎建設

其他科技巨頭同樣積極參與這場AI基礎設施競賽。2024年6月,一家社群媒體巨頭向數據標註公司 Scale AI 投資140億美元。該公司也向雲端服務供應商支付100億美元使用其伺服器,並向 CoreWeave 投入140億美元購買AI雲端基礎設施服務。

這些相互交織的投資大幅提升了參與公司的估值,並推動美國股市指數創下新高。整個AI產業正在形成一個高度互聯的生態系統,資金、技術與資源在各大科技公司之間快速流動。

這真的是泡沫嗎?讓數據說話

你可能聽過與網路泡沫的比較。這種感覺與1999年時驚人地相似,當時資金湧入沒有明確盈利路徑的網路公司。但AI資本循環真的遵循相同的軌跡嗎?

AI市場需求增長數據

| 時間 | API Token處理量 | 增長率 |

|---|---|---|

| 2024年4月 | 9.7兆個token | 基準 |

| 2024年10月 | 130兆個token | +1,240% |

這裡有一個重要的區別:循環融資本身不一定是壞事。真正的問題是需求是否能支撐供應。如果 OpenAI 的token繼續找到買家,他們的應用繼續產生收入,那麼這個循環就成為一個強大的增長催化劑,而不是紙牌屋。

把它想像成槓桿——它放大一切。當事情進展順利時,每個人都大贏。當事情不順利時?每個人都大輸。

現在,需求方看起來很有希望。主要科技公司的產品和API在2024年4月處理了約9.7兆個token。到當年10月,這個數字飆升到130兆。這是指數級增長,顯示出真實、持續的需求。

供應方:市場仍在追趕需求

當我們談論是否存在AI泡沫時,供應方告訴我們的是:新一代晶片價格持續上漲。雲端運算資源仍然緊張。即使是上一代晶片也在看到價格上漲。

當儘管生產大幅增加但價格仍在上漲時,這通常意味著真正的需求,而不是投機。AI資本循環似乎是由實際需求驅動的,而不是純粹的炒作——至少目前是這樣。

目前,token生成仍處於快速增長模式。數據顯示AI模型使用繼續加速,意味著需求方——用戶和開發者——持續擴大。

產業隱憂浮現:循環投資模式的風險

然而,部分專家對這個交易網絡的風險表示擔憂。許多分析師開始關注 OpenAI 可能成為AI生態系統中的單點失效風險,特別是從基礎設施角度來看。這些交易的規模毋庸置疑,但問題在於參與方能否兌現承諾。

一些分析師認為,這種循環的資金流動模式令人不安,讓人聯想到網路泡沫時期廠商融資達到頂峰的情況。根據最新研究報告,AI公司需要在2030年前達到每年2兆美元的收入,才能支撐滿足AI預期需求所需的基礎設施成本。這意味著產業面臨8000億美元的資金缺口。

Oracle的警示案例:當現實衝擊利潤率

讓我們看一個警示故事。當 Oracle 在9月初宣布與 OpenAI 的交易時,其股價在一天內飆升了39%。儘管實際財務結果未達到預期——市場將紙面合約解讀為未來增長的信號。

然而,自9月下旬以來,Oracle 的股票一直在修正。報告顯示 Oracle 的雲端業務利潤率低於分析師預期——租賃配備高階晶片的伺服器每賺一美元銷售額只有14美分的毛利潤。

這個現實檢驗表明,AI資本循環不能僅靠樂觀情緒運行。最終,數字需要加起來。

更大的格局:為什麼世界需要AI成功

這裡有一些不常談論的事情:AI被賦予了巨大的歷史責任。我們生活在一個經濟增長變得稀缺的世界。全球債務週期已達到頂峰,各國迫切需要新的增長引擎。AI恰好現在正在承擔這個負擔。

無論是債務市場、主權財富基金還是私人信貸機構,每個人都在向這個趨勢注入資本,因為,坦白說,我們還有什麼其他故事?在一個渴望增長的世界中,AI代表了少數幾個仍然讓人們相信更美好未來的敘事之一。

這個宏觀背景解釋了為什麼對AI資本循環的資本支持現在似乎幾乎無限。這不再僅僅是關於技術——而是關於經濟生存。

基礎建設投資是必要條件

面對外界疑慮,AI產業領導者強力回擊。他們主張,這正是實現AI願景所需的投資規模。全球最大型科技公司採購這些基礎設施,是因為市場確實存在需求,這當中並無循環性可言。

產業人士強調,這是一場基礎設施的根本性建設。當投資規模如此龐大時,看到各方透過合作來為消費者提供基礎設施服務並不罕見,這種模式在其他市場也曾出現,現在正在AI市場上演。

什麼真正決定AI熱潮能否持續?

那麼這個AI熱潮能持續多久?我們應該關注哪些信號?如果你只能追蹤一個指標,關注GPU利用率——運算能力的供需狀況。我們面臨的是供過於求還是供不應求?

但最終,決定這個AI資本循環能走多遠的是AI是否能創造可持續的價值。用戶會繼續付費嗎?公司會繼續訂閱嗎?這些不是假設性問題——它們是區分真正增長和泡沫領域的基本因素。

我們從這裡走向何方?

我們仍處於這個AI浪潮的開始。在2025年及以後,投資者將持續關注兩個關鍵因素:主要雲端公司在AI基礎設施上花費多少,以及實際有多少百分比的用戶為AI服務付費。

我們正在見證的AI資本循環代表了新經濟時代的曙光,或者是循環融資失控的壯觀例子。它最終會成為哪一個取決於技術是否能兌現其承諾。

現在,賭注是巨大的,槓桿很高,風險再大不過了。公司不僅僅是用自己的錢賭博——他們正在創建一個相互關聯的系統,每個人要麼一起贏,要麼一起輸。這可持續嗎?這就是我們都在等待回答的兆美元問題。

與Tenten一起掌握AI轉型的關鍵時刻

在這個AI資本快速流動、產業格局劇烈變動的時代,您的企業如何在這波浪潮中找到自己的位置?Tenten 專注於協助企業理解並實施AI驅動的數位轉型策略。我們不僅關注技術本身,更著重於如何將AI整合到您的商業模式中,創造真實、可持續的價值。

立即預約諮詢,讓Tenten成為您AI轉型路上的戰略夥伴。

延伸閱讀與權威資源

關於AI基礎設施投資和市場動態的更多深入觀點,建議參考以下權威資源:

- 史丹佛大學以人為本人工智慧研究所 的前瞻研究

- 麻省理工學院技術評論 對AI經濟學的分析

- 卡內基美隆大學 的AI政策與倫理研究

- 美國證券交易委員會 科技產業報告

- 牛津大學人類未來研究所 的長期AI影響研究

- 紅杉資本 的創投市場分析

- a16z 對AI基礎設施的投資觀點

- 世界經濟論壇 第四次工業革命相關研究

- 開源AI的全球翻轉:中國模型如何主導矽谷創業圈

- 中國開源AI模型正在改寫全球遊戲規則

- Elon Musk 的萬億薪酬豪賭:一場改寫人類商業史的對賭遊戲

- Google 再加碼 Anthropic:3500 億美元估值背後的 AI 戰略佈局

- Michael Burry 做空 Palantir 和 Nvidia:AI 泡沫警告來襲?

- Satya Nadella 與 Sam Altman 訪談 - AI指數增長、SaaS重塑與基礎設施瓶頸

- OpenAI 準備 IPO?Altman 的 AI 巨頭目標估值 1 兆美元:史上最大規模上市即將來臨?

作者觀點

作為長期追蹤科技產業演變的觀察者,我對這個AI資本循環既著迷又謹慎。最讓我印象深刻的不是融資的循環性質——這在各種形式下以前就發生過。這次不同的是這個循環運作的規模和速度。

我真誠地相信我們正在見證歷史性的事件。這是歷史性的輝煌還是歷史性的災難,還有待觀察。當前AI基礎設施的投資熱潮既是機遇也是挑戰。這種規模的資本支出確實反映了產業對AI技術前景的信心,但同時也暴露了科技巨頭之間高度相互依存的脆弱性。

OpenAI 成為生態系統中心節點的現象特別值得關注。當一家公司同時是主要買家、技術開發者和投資接受者時,其營運穩定性將直接影響整個產業鏈。這讓我想起早期雲端運算時代,當時也有人質疑大型科技公司的投資規模,但最終證明這些前瞻性投資奠定了數位經濟的基礎。

不過,AI產業與當年雲端運算有一個關鍵差異:收入實現的時間表。雲端服務幾乎立即就能產生營收,但AI應用的商業模式仍在探索中。8000億美元的資金缺口不僅是數字問題,更反映了市場對AI貨幣化能力的不確定性。

讓我擔心的不是公司大量投資——創新需要風險。讓我擔心的是這些賭注的相互關聯性。當每個人的成功都取決於其他人的成功時,系統變得脆弱。一個重大失敗可能會在整個網絡中產生連鎖反應。

話雖如此,我對技術本身持樂觀態度。問題不是AI是否會改變我們的世界——它已經在改變了。問題是我們圍繞它建立的金融結構是否能在不在自己的重量下崩潰的情況下維持轉型。

我認為未來兩到三年將是關鍵期。如果AI應用無法在企業和消費者市場創造足夠的價值和收入,這個投資網絡可能面臨重大調整。但若AI確實如預期般革新各產業,那麼現在看似激進的投資,將被視為遠見卓識。身處這個歷史轉折點,我們既要保持審慎,也要對技術進步抱持開放態度。時間會告訴我們答案,我會密切關注。