TL;DR

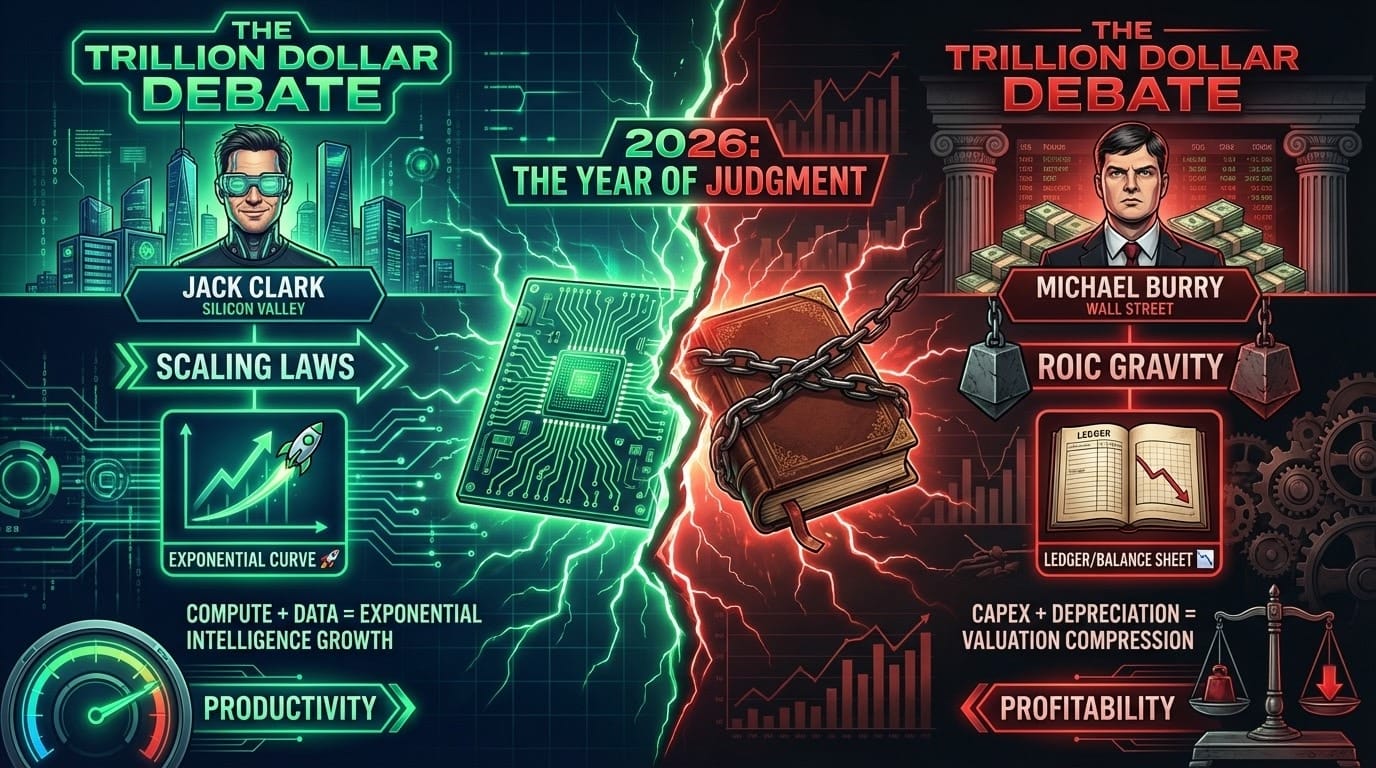

這是一場發生在 Google Doc 上的無聲硝煙。一邊是曾準確預測 2008 金融海嘯的「大空頭」Michael Burry,堅持 AI 是一個巨大的資本支出(CapEx)陷阱;另一邊是 Anthropic 聯合創辦人 Jack Clark,堅信 Scaling Law 將帶來指數級的生產力爆發。雙方在 2026 年設下賭局:AI 到底會帶來 5000 億美元的新營收,還是會因鉅額折舊拖垮科技巨頭的現金流?這場辯論揭示了當前 AI 發展最核心的矛盾:技術信仰與財務現實的碰撞。

Google Doc 上的思想交鋒:會計師 vs. 傳教士

這不是一場普通的 Podcast 對談,而是一次發生在線上文檔中的逐行辯論。Michael Burry,這位極度冷靜、看重財報數字的投資人,與代表矽谷技術樂觀派的 Jack Clark,針對 AI 的未來展開了激烈的攻防。

Burry 的視角很簡單:他是看帳本的人。在他眼中,目前的科技巨頭正逐漸變成笨重的「電力公司」,投入巨額資本建設數據中心,但回報率(ROIC)卻在急劇下降。Clark 則代表了技術信仰,他手握最強大的 LLM 之一 —— Claude,堅信我們正處於新物種誕生的前夜。

讓我們拆解這場辯論的核心。

Jack Clark 的牛市論點:Scaling Law 與遞歸進化

Jack Clark 的核心論點建立在矽谷的信仰基石 —— Scaling Law(縮放定律) 之上。這是什麼意思?簡單說,當你投入更多算力、數據和參數,模型能力就會呈現可預測的提升。

Clark 提出了幾個關鍵論點:

最笨的時刻:Clark 強調,現在的 AI 即使再會犯錯,也是它「這輩子最笨」的時候。這句話聽起來像是矽谷的老生常談,但背後有數據支撐。根據 Anthropic 經濟指數報告,AI 採用率正以驚人速度增長,而模型能力的提升曲線尚未出現明顯的趨緩跡象。

遞歸自進化(Recursive Self-Improvement):這是一個令技術人員興奮的概念。當 AI 開始有能力編寫更優化的底層代碼來改進自身時,進化的速度將不再是線性的,而是指數級爆炸。想像一下,一個能夠自己優化自己的系統,這正是 AI Agent 發展的終極方向。

效率幻覺的辯駁:面對 AI 是否真的提升生產力的質疑,Clark 舉出 Anthropic 內部數據,聲稱工程師感覺效率提升了 50%。儘管有研究指出修復 Bug 的時間變長,但 Clark 認為這只是過渡期的陣痛。AI 程式工具的普及速度,某種程度上支持了他的樂觀預期。

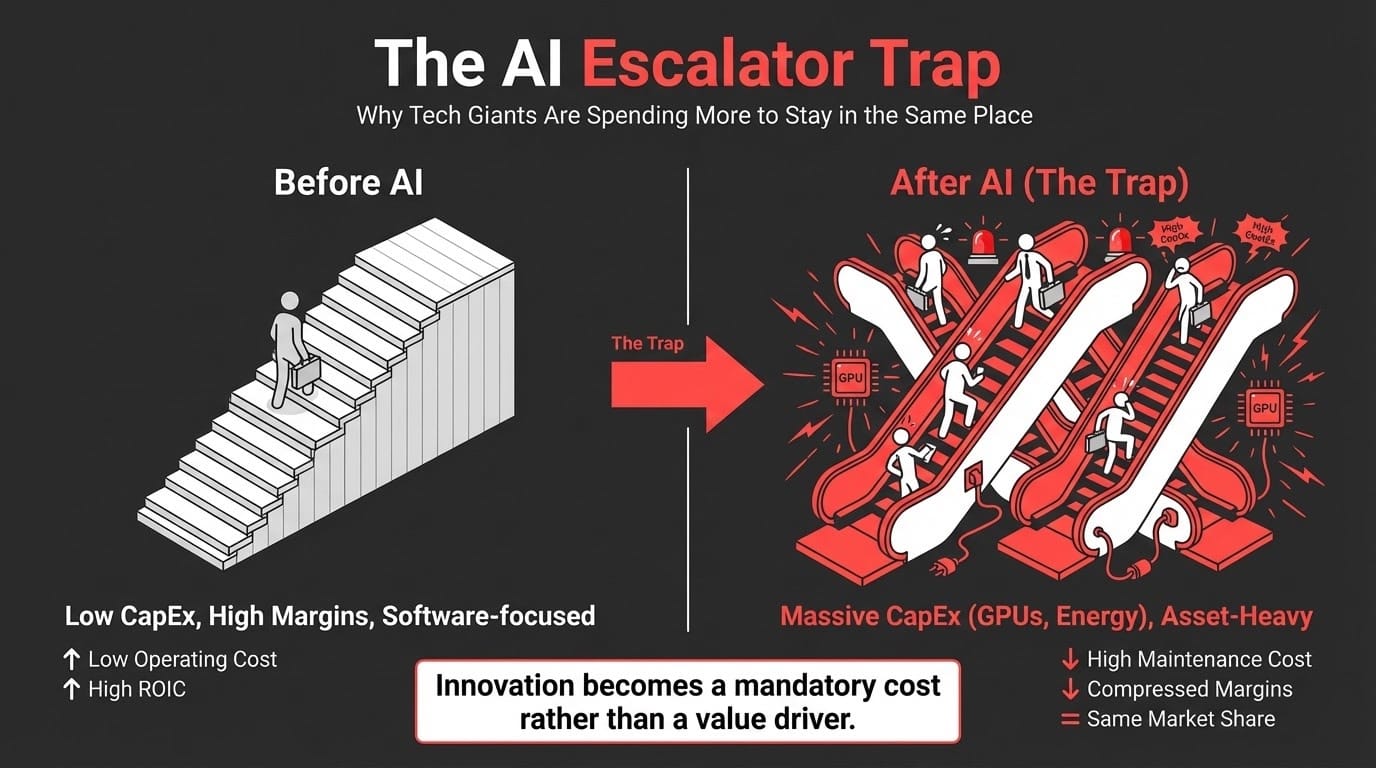

Michael Burry 的熊市警告:自動扶梯陷阱與 ROIC 殺手

Michael Burry 對技術本身沒有懷疑,但他對「經濟帳」充滿憂慮。他提出了一個經典的商業隱喻:「自動扶梯陷阱」。

這是什麼意思?當你的競爭對手安裝了自動扶梯,你被迫也要安裝,否則就會失去客戶。但當所有人都安裝後,市場份額並沒有改變,所有人的運營成本(電費、維護費)卻永久性地上升了。

Burry 認為目前的 AI 競賽正是如此:

軍備競賽的代價:企業為了不掉隊而瘋狂砸錢,但並未創造相應的價值增量。看看 Stargate 計劃的規模 —— 5000 億美元的基礎設施投資,這筆錢最終要如何回本?軟銀孫正義的豪賭也反映了同樣的焦慮。

科技公司的「重資產化」:以前的軟體公司是輕資產模式,邊際成本趨近於零。現在為了跑 AI,它們變成了擁有大量硬體資產(廠房、GPU)的重資產公司。這正是 AI 軟體革命所帶來的結構性轉變。

殺估值:當科技巨頭的資產負債表越來越像通用電氣(GE)或電力公司時,市場憑什麼給它們高科技的高溢價?這是 Burry 看空晶片股的核心邏輯。他認為晶片最終會變成像鋼鐵一樣的大宗商品,利潤率將被競爭拉平。AI 半導體市場的未來,可能並不如表面看起來那麼光明。

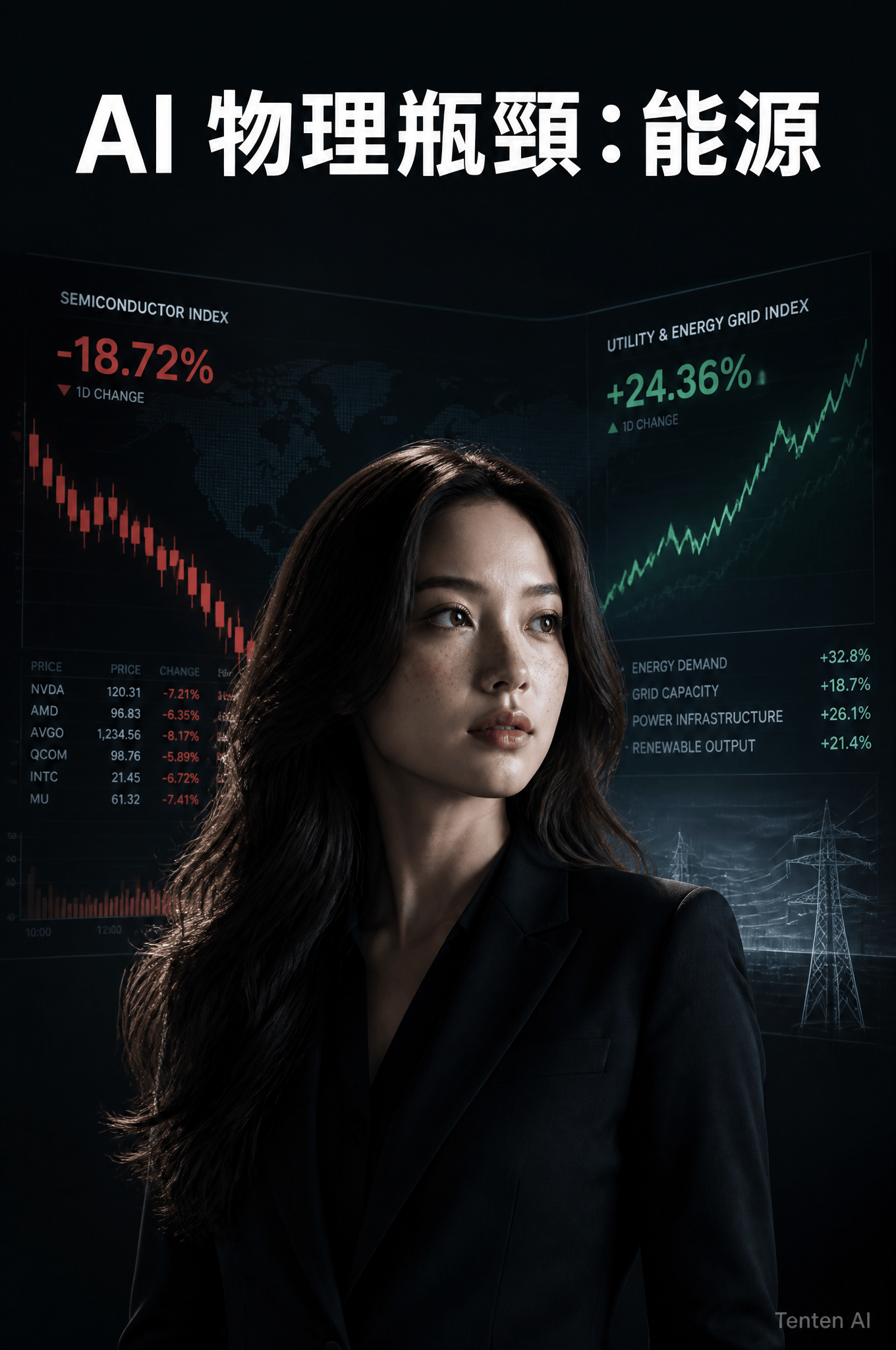

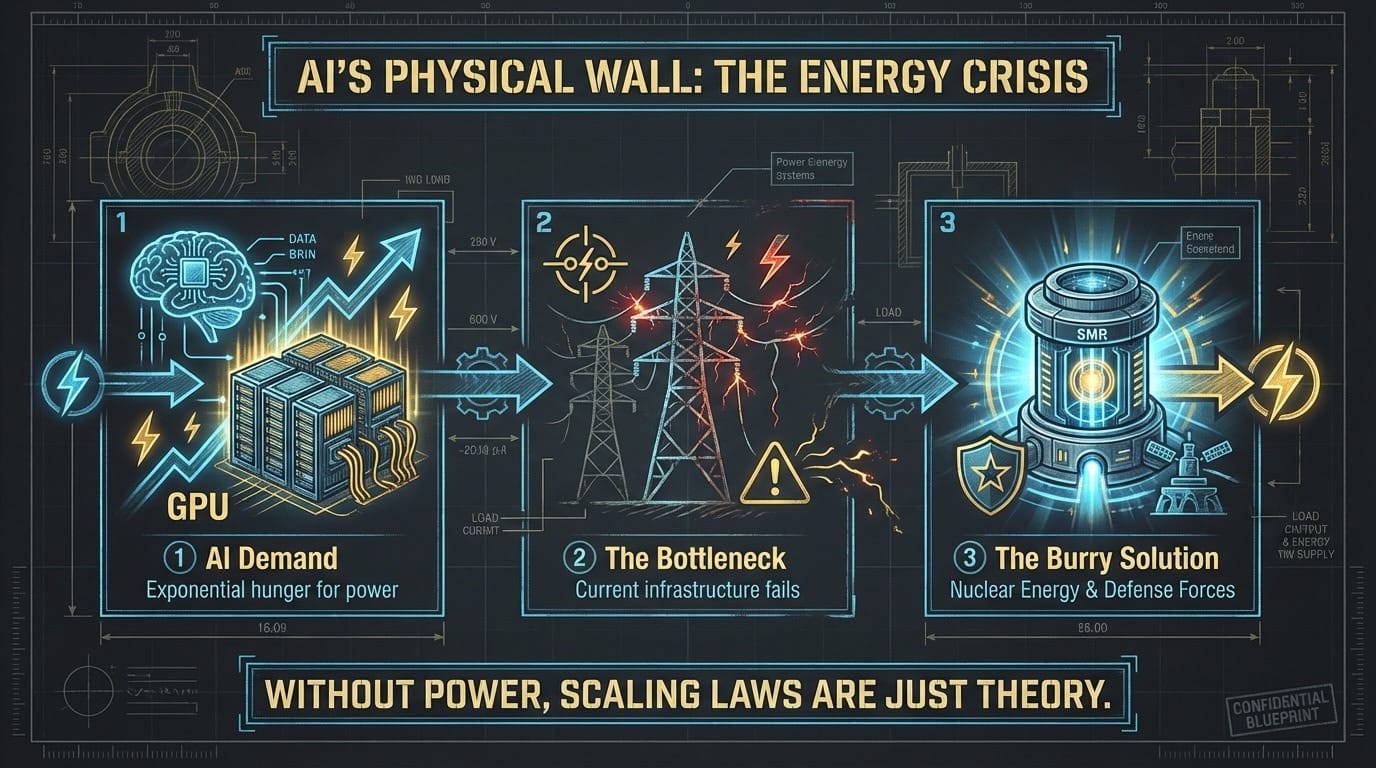

雙方的共識:能源是唯一的牆

就在辯論陷入膠著時,雙方在一個問題上達成了驚人的一致:能源瓶頸。

無論是演算法的 Scaling 還是資本的擴張,最終都撞上了物理世界的牆 —— 電力。美國老舊的電網根本帶不動這些吞電巨獸。高雄大跳電事件也提醒我們,即使是亞洲的先進經濟體,電網穩定性依然是個未解決的問題。

核能是唯一解:Burry 給出了一個硬核的解決方案 —— SMR(小型模組化核反應堆)。他建議政策制定者應不惜代價(哪怕是一萬億美元)投入核能建設,甚至建立專門的防禦部隊保護電廠。這被視為跑贏 AI 時代能源危機的唯一路徑。

這個觀點值得深思。當 AI 工廠需要的電力持續攀升,傳統能源架構能否跟上?這是一個比演算法突破更根本的問題。

2026 年的終極驗證:5000 億美元的賭局

這場辯論最終指向了一個具體的時間點和指標:2026 年。

| 劇本 A(牛市) | 劇本 B(熊市) |

|---|---|

| 殺手級應用爆發 | 應用落地失敗 |

| AI 應用每年創造 5000 億美元 新營收 | 巨額硬體折舊吞噬現金流 |

| 泡沫固化為基礎設施(如 2000 年後的互聯網) | 晶片變成累贅,利潤率崩盤 |

| Jack Clark 勝 | Michael Burry 勝 |

這場賭局的本質,是看 AI 能否在被鉅額折舊壓垮之前,找到大規模的變現路徑。

讓我們看看數字。根據 AI 十兆美元市場機會的分析,AI 革命的潛在市場規模確實驚人。但問題是:這些潛力何時能轉化為實際營收?AI 創業熱潮正遭受現實打擊,這篇報導已經揭示了部分答案。

投資者與企業決策者的啟示

這場辯論讓我們看到了 AI 浪潮的兩種可能性:它可能是一次伴隨著巨大泡沫的真實革命。就像 2000 年的互聯網泡沫,無數 Pets.com 倒下了,但亞馬遜活了下來。

對於投資者和企業決策者來說,盲目追逐 AI 投資熱點或全盤否定都不可取。關鍵在於關注 ROIC 和 實際應用場景 的落地。

幾個實用的思考框架:

看現金流,不看故事:任何 AI 項目都應該能回答「這如何在 24 個月內產生正現金流?」如果答案是「我們在建設基礎設施」,那就要小心了。

關注能源成本:隨著 AI 需求增長,電力成本將成為關鍵競爭因素。那些能獲得便宜、穩定電力的公司將擁有結構性優勢。台積電財報的分析顯示,半導體製造的能源密集度正在快速上升。

區分「必須有」和「好用的」:不是所有 AI 投資都會成功。那些能真正替代人力、降低成本的應用才有長期價值。AI 行銷自動化是一個值得關注的實際應用領域。

正如 Burry 最後所說:「Humans will adapt.」無論結局如何,人類總會適應,但適應的過程可能會伴隨著財富的劇烈轉移。

作者資訊

專注於 AI 與科技新創產業的分析,致力於將複雜的技術趨勢轉化為可執行的商業洞察。

想要在這場 AI 變革中找到您的定位? 無論您是考慮導入 AI 解決方案、優化數位轉型策略,還是需要專業團隊協助評估 AI 投資的商業可行性,Tenten 都能提供從策略規劃到技術落地的全方位服務。我們的團隊專精於將前沿 AI 技術轉化為實際商業價值。立即預約諮詢,讓我們一起探討如何在 AI 時代贏得先機。