重點摘要

川普再次提及格陵蘭島收購意圖,加上日本債市波動,引發全球資金短期恐慌。標普 500 下挫、30 年期美債收益率攀升,市場波動率從低點快速反彈。這場動盪的核心議題在於:當宏觀環境充滿雜訊時,科技巨頭的基本面究竟如何?

谷歌(Alphabet)的 Google Cloud API 調用量在五個月內翻倍,資本支出預計達 NTD 2.9 兆元(約 910 億美元),顯示其在 AI 基礎設施戰中的積極佈局。微軟憑藉與 OpenAI 的獨特合作關係,在企業端(B 端)建立了深厚的競爭壁壘,高盛將其列為 AI 週期中複利增長的首選標的。奈飛(Netflix)財報營收增長 18%,但利潤高增長主要來自遞延所得稅資產的會計處理,加上為收購華納兄弟暫停回購並舉債,信用評級面臨下調風險。

宏觀環境:地緣政治博弈與市場情緒

川普對格陵蘭的關注涉及戰略資源與軍事佈署考量,包括稀土礦藏與北極航道控制權。這場地緣政治博弈極大機率將透過外交協商解決,短期內對金融市場的實質影響有限。日本央行的政策調整則牽動全球債市連動效應,導致美債收益率波動。

對投資者而言,宏觀層面的噪音往往掩蓋了個股基本面的真實狀況。當市場恐慌時,反而是檢視核心持股價值的時機。

谷歌:雲計算與 AI 基礎設施的雙重押注

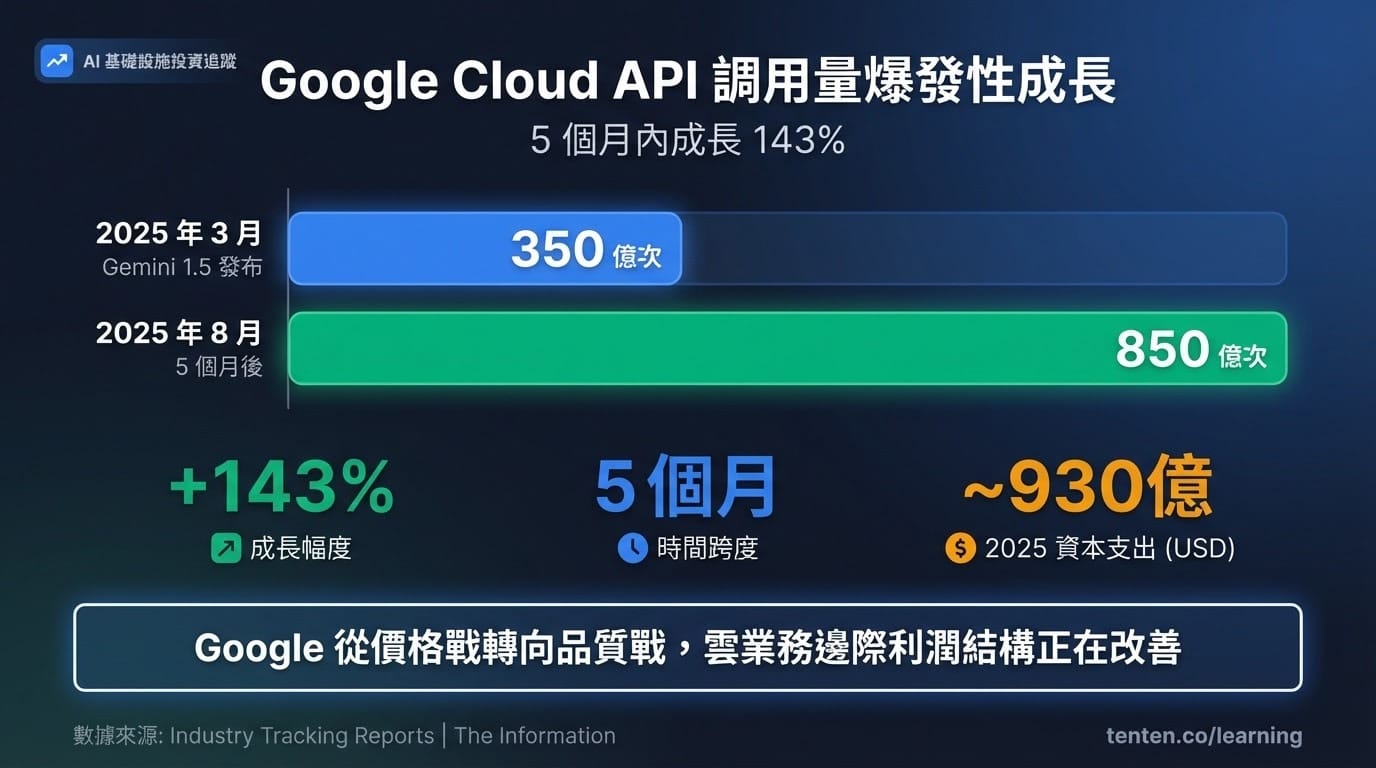

谷歌近期表現反映了其從「價格競爭」轉向「質量溢價」的策略成效。根據產業數據,Google Cloud 的 API 調用量呈現顯著增長:

| 時間節點 | API 調用量 | 變化幅度 |

|---|---|---|

| 2025 年 3 月(Gemini 1.5 發布後) | 350 億次 | 基準值 |

| 2025 年 8 月 | 850 億次 | 五個月內成長 143% |

這項數據意味著企業端對谷歌 AI 服務的採用速度超出預期。隨著 Gemini 後續版本推出,谷歌在模型效能與定價能力上取得平衡,雲業務邊際利潤已轉正。

資本支出方面,谷歌 2025 年預計投入 NTD 2.9 兆至 3 兆元(約 910 至 930 億美元)。這筆資金主要流向能源基礎設施與算力擴建,包括近期以 NTD 1,520 億元(約 47.5 億美元)收購 Intersect Power,直接鎖定稀缺的電網連接權。在 AI 基礎設施競賽中,谷歌選擇「以資本換取時間」的策略,試圖在算力供給端建立先發優勢。

微軟:複利增長邏輯與獨特合作模式

微軟股價從高點回落約 18%,高盛(Goldman Sachs)在最新報告中維持其為 AI 週期首選標的的評級。高盛預測微軟每股收益(EPS)至 2030 年將達 35 美元,年複合增長率超過 20%。

支撐這項預測的核心邏輯包含三個面向。首先是毛利率結構優勢:微軟與 OpenAI 的合作協議使其擁有模型知識產權使用權,調用模型無需支付額外授權費用,這在 AI 軟體商中構成顯著的成本優勢。其次是全棧整合策略:微軟堅持拒絕客戶自帶硬體進入 Azure 環境,這項政策雖然限制了部分彈性,但維護了雲基礎設施的規模經濟與利潤率結構。第三是 B 端滲透率:Dynamics 365、PowerBI 與 Azure 在全球企業及政府機構中的採用率持續擴大。當企業從「嘗試 AI」階段轉向「依賴 AI」階段,微軟的平台化解決方案將成為首選。

對照 Anthropic 的市場定位與其他 AI 新創的發展路徑,微軟的獨特優勢在於其同時掌握模型層與應用層的整合能力,這是單純的模型公司難以複製的護城河。

奈飛:財報亮眼背後的結構性風險

奈飛最新財報顯示營收年增 18%、EPS 年增 31%,表面數據看似強勁。但深入分析財報結構,利潤高增長的主要貢獻來自「遞延所得稅資產」的會計沖銷,而非核心業務的營運效率提升。

更值得關注的是奈飛為收購華納兄弟(Warner Bros.)採取的財務策略。公司暫停股票回購計畫,並取得大額過橋貸款。根據市場估算:

| 財務指標 | 數據 | 風險評估 |

|---|---|---|

| 收購預估對價 | 約 NTD 2.56 兆元(800 億美元) | 需舉債約 NTD 2.24 至 2.4 兆元 |

| 預計淨債務 | NTD 2.66 兆元(830 億美元) | 淨槓桿率恐超過 5 倍 |

| 信用評級展望 | 可能連降兩級 | 從 A 級降至 B+ 級,展望負面 |

這意味著奈飛正在犧牲短期財務穩健度,押注一個充滿不確定性的內容整合前景。參照 AT&T 收購時代華納的歷史教訓,內容資產的整合複雜度往往被低估,而資產負債表的惡化則是即時且確定的風險。

科技產業動態追蹤

近期科技圈的重要發展值得持續關注:

| 公司/機構 | 事件摘要 | 產業意涵 |

|---|---|---|

| xAI | 聯合創始人 Greg Yang 因萊姆病離職;同時對加州數據披露法案提起訴訟 | AI 新創圈面臨人才流動與監管壓力雙重挑戰 |

| G42(阿聯酋) | 預計數月內取得 NVIDIA 先進晶片許可,推動區域 AI 發展 | 中東資本正成為全球算力版圖的關鍵變數 |

| Anthropic | CEO 警告向特定國家出售 AI 晶片將威脅國家安全 | 地緣政治對 AI 硬體出口的限制將長期存在 |

| Snap | 就用戶成癮及心理健康問題訴訟達成和解 | 社交媒體監管風險釋放,但 TikTok 與 YouTube 仍面臨類似挑戰 |

投資觀點:在波動中辨識結構性機會

這次市場調整揭示了一個重要趨勢:資金正從概念炒作轉向業績支撐。谷歌在能源基礎設施的大手筆投入、微軟在企業端的深耕策略,都顯示了科技巨頭對 AI 長期發展的堅定信念。

對於穩健型投資者,現階段的配置邏輯應聚焦於兩個維度:一是現金流品質,選擇那些能夠透過核心業務產生穩定自由現金流的公司;二是技術護城河,關注在模型層或應用層具備不可替代性的標的。奈飛的高槓桿收購策略則提醒我們,即使是產業領導者,資產負債表的健康度仍是不可忽視的風險因子。

投資是長期的配置過程。在宏觀環境充滿不確定性時,回歸基本面分析,選擇具備強大現金流與技術壁壘的標的,才是穿越週期的核心邏輯。

參考資料

- Goldman Sachs Global Investment Research: Microsoft AI Growth Trajectory Analysis

- The Information: Google Cloud API Metrics Reporting

- Bloomberg: Coverage on Geopolitical Developments and Market Impact

- S&P Global Ratings: Corporate Credit Ratings Methodology

- Stanford HAI: AI Index Report 2025

- McKinsey Global Institute: The Economic Potential of Generative AI

作者資訊

Harris Chang 是資深金融市場分析師,專精於美股科技股投資研究與技術分析。他對科技產業發展趨勢具有深入洞察,認為當前市場波動反映了投資者對人工智慧革命的期待與現實業績表現之間的平衡過程。在他看來,優質科技股的長期投資價值依然值得關注,但需要更精準的進場時機選擇和風險管理策略。

作者觀點:這次市場調整本質上是健康的重新定價過程。資金從炒作標的流向具備實質業績支撐的 AI 基建股,反映市場正在回歸理性。谷歌敢於在能源資產上大舉佈局,微軟堅持全棧整合策略拒絕妥協,這些決策背後是對 AI 長期發展的深度判斷。至於奈飛的華納收購案,讓我想起 AT&T 整合時代華納的曲折歷程,內容為王的邏輯固然成立,但忽視資產負債表的代價往往比想像中更為沉重。

行動呼籲

若您希望深入了解 AI 產業趨勢如何影響企業數位策略,或需要專業團隊協助評估技術投資決策,歡迎與 Tenten 團隊預約諮詢,共同探討最適合您企業發展階段的解決方案。