身為一個長期關注科技與金融交匯領域的觀察者,我必須說,最近 JPMorgan Chase CEO Jamie Dimon 的發言讓我重新審視了整個 AI 投資的邏輯。他的核心訊息其實很簡單:AI 是真的、長期一定改變世界,但現在部分 AI 股票的估值「有點太誇張」,隨時可能修正。這番話來自全球最大銀行的掌舵者,份量不言而喻。

同時,多家華爾街大行也開始用「AI equity bubble」這種字眼,提醒投資人不要盲目追高。作為一個親身經歷過 2000 年網路泡沫的業界人士,這些訊號讓我感到既熟悉又警惕。

Dimon 認為 AI 技術本身不像當年網路泡沫那樣空洞,但資金正把某些 AI 題材股推到接近泡沫區間,整體股市有約三成機率出現明顯修正。他承認像 AI 基礎建設、晶片、雲端等領域會長期受惠,但不是每一檔掛上「AI」的股票都值現在這個價,很多資金終究會被證明是浪費。

其他華爾街機構如 Bank of America、Goldman Sachs、以及自家 JPMorgan 資產管理部門,都在報告裡點名「AI 估值過熱」、「一旦 AI 龍頭財報失準就可能引爆修正」。重點不是要你躲開所有 AI,而是從「故事股」轉向真的能賺錢、有電力資源、資產負債表穩健、現金流清楚的公司,而且要做好分散風險,不要 All in 在少數幾檔「AI 概念」。

Jamie Dimon 為何說 AI 股票估值「有點太高」

Dimon 一直強調:AI 是真貨,不是炒作。他說 AI 會改變幾乎所有工作型態,並且已經在內部大量導入,像交易、研究、客服、風控等全部都在用。JPMorgan Chase 已經投入數千名人才和數十億美元,把資料清洗、標準化,只為了讓 AI 模型真的能產生營收與成本改善。

但同一時間,他在訪談與演講裡也多次提醒:現在 AI 題材推升的股市很「亢奮」,自己比多數人「更擔心」,認為未來幾年有大約 30% 機率出現較大的市場修正。Dimon 的說法不是「整個 AI 是泡沫」,而是「總體會成功,但其中不少投資案、公司、專案會被證明是錯的」。

他特別點了一個盲點:很多企業急著上馬生成式 AI 專案,但研究發現,高達九成以上的 PoC(概念驗證)在短期內根本看不到明確投資報酬率。Dimon 認為,如果用太短視的「效率 KPI」去驗證 AI,反而會忽略打底階段最需要的資料工程與長線基礎建設。JPMorgan 寧願先砸錢把資料打理好,暫時不計較成本,因為未來的效率紅利才是重點。

對投資人來說,他給的觀點其實很務實:別去追每一檔 AI 股,而是挑真正有流動性、資產負債表健康、電力供給有著落、資本支出有紀律、而且已經能看得到現實回報的公司。這等於在叫大家從「故事」回到「現金流」和「執行力」。

華爾街大行怎麼看 AI 泡沫與估值

不只是 Dimon,整個華爾街對 AI 題材的語氣,這一年明顯從「狂熱」轉向「謹慎樂觀兼警戒」。我個人認為這是健康的市場自我調節機制開始運作的徵兆。

Bank of America 的 Global Fund Manager Survey 把「AI equity bubble」列為目前全球市場的首要尾部風險,調查中基金經理現金水位降到歷史偏低水準,代表大家風險胃納極高,這種情況常常出現在「循環快要結束」之前。

Goldman Sachs 的報告《AI: IN A BUBBLE?》指出,AI 相關公司的估值與資本支出都在飆升,加上 AI 體系內部彼此投資、互相簽長約,出現某種「資本循環」,這些特徵都和過去泡沫時期很像。不過他們仍強調,目前還不到全面泡沫,但集中度與競爭壓力很高,投資人要分散風險,不要只押少數龍頭。

JPMorgan 的副董事長 Daniel Pinto 也公開說過,AI 產業的估值遲早要「重新定價」,一旦市場重新計算這些投資能不能回本,修正可能波及更廣泛的股市。

主流機構對 AI 估值的觀點彙整

| 機構 / 報告 | 對 AI 股票估值的主張 | 主要風險或提醒 |

|---|---|---|

| JPMorgan Chase – Jamie Dimon 訪談 | AI 本身「不是泡沫」,但部分 AI 股票接近泡沫區,整體股市有明顯修正機率 | 投資人不該追逐所有 AI 題材,要看現金流、電力、資本支出與實際回報,再個別評估 |

| Bank of America – Global Fund Manager Survey | 「AI equity bubble」被視為當前市場最大的尾部風險,風險偏好高到接近「該賣股」水位 | 若 AI 題材失靈或情緒反轉,資金同時往出口擠,可能放大波動與賣壓 |

| Goldman Sachs – AI: IN A BUBBLE? | 指出估值、投資額與「循環融資」都有泡沫特徵,但仍認為未必是全面泡沫,而是高度期待的市場 | 一旦 AI 龍頭營收與獲利不如預期,市場可能快速重估,重點在分散與避免過度集中 |

| CME Group – AI, Crypto and Gold on Watch | 承認 AI 與科技股估值處於歷史偏高區,但認為可以透過更廣泛的「AI 受惠股」組合分散風險 | 建議留意基本面沒那麼依賴單一 AI 故事的公司,例如雲端軟體、基礎設施與多元晶片供應商 |

除此之外,NPR、Harvard Business Review 等媒體也不斷討論「AI 是長期結構性機會,但短期可能是典型的『期望過高期』」,提醒企業領導人同時要管控估值與實際回報落差。這些觀點都圍繞同一件事:故事講得很大,現金可能還沒跟上。

這跟你投資 AI 題材股有什麼關係?

如果你這兩年有買 AI 概念股,基本上就是站在 Dimon 和這些華爾街大行討論的「風暴中心」。他們不是叫你完全遠離 AI,而是提醒:現在的價位,把很多未來 5~10 年的好消息都先算進去了。

實際檢視投資標的的幾個關鍵問題

回顧我自己的投資經驗,每當市場過度亢奮時,回歸基本面分析往往是最好的保護傘。以下是幾個值得深思的檢查點:

第一,這家公司真的已經從 AI 看到實質營收或成本下降嗎? 還是只有發布新聞稿、開發者大會 PPT?很多公司現在都在「說故事」,但真正能把 AI 轉化成財務數字的並不多。根據我的觀察,能夠清楚說明 AI 如何影響其損益表的公司,往往更值得信賴。

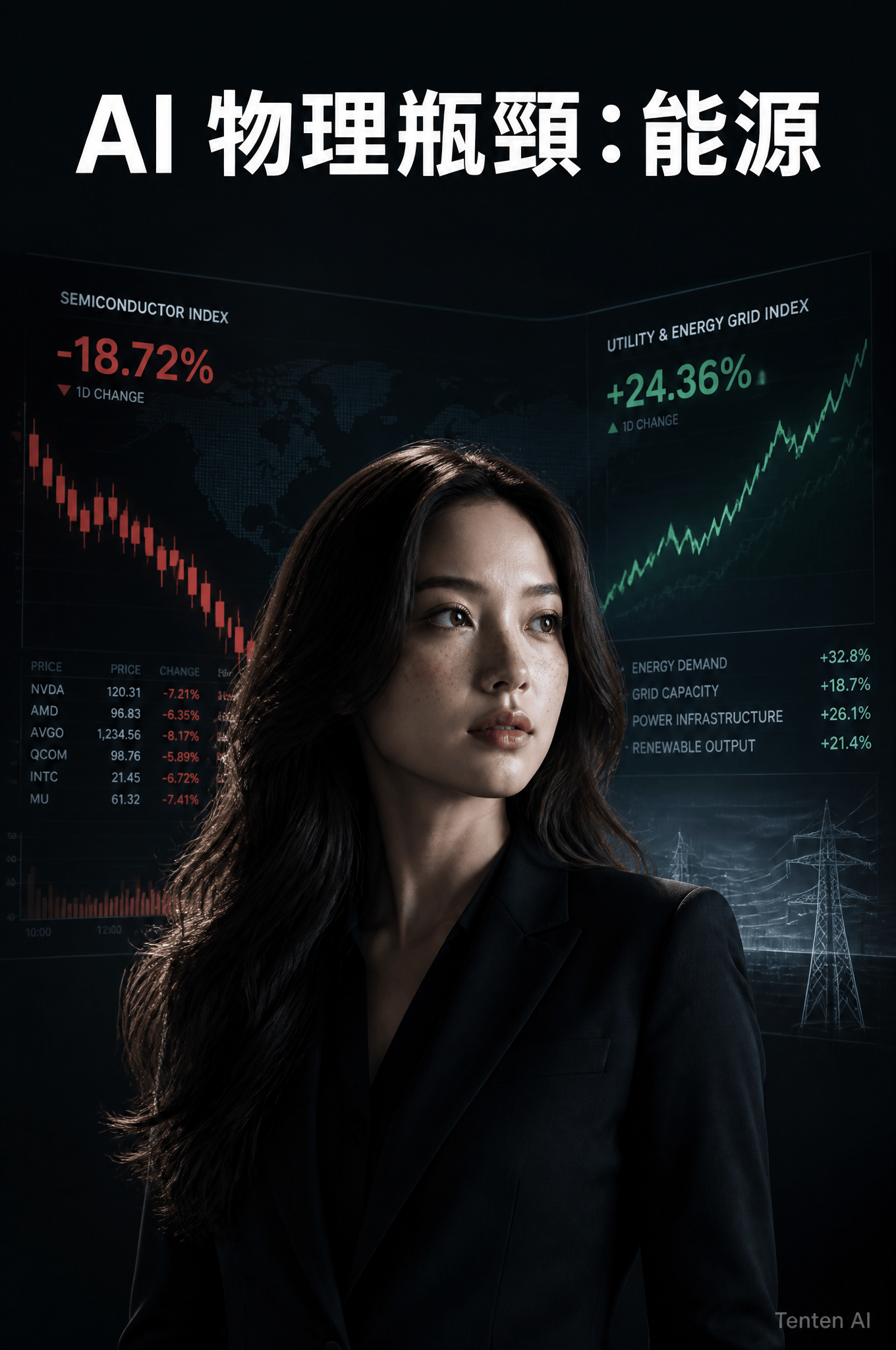

第二,資本支出(CapEx)是不是已經高到需要未來幾百億、幾千億美元的現金流才回得來? JPMorgan 近期就估算過,全球 AI 基礎建設要拿到 10% 報酬率,每年大概要創造約 6500 億美元收益,這數字本身就是一個巨大壓力測試。你可以參考《摩根大通震撼彈! AI每年必須賺6500億美元才能回本》這篇文章來理解這個邏輯。

第三,公司有沒有穩定現金流與負債管理能力? 能否撐過 AI 投資的「燒錢期」,還是完全靠發股、發債與補貼在撐?這點在當前高利率環境下尤其重要。

Dimon 的訊號,某種程度就是在對散戶說:不要以為每一次科技革命裡的每間公司都會活下來。長期來看,AI 很可能創造新的超級巨頭,但在那之前,會有一堆公司被洗出去,股價可能回不去高點。這和 2000 年網路泡沫非常像——Amazon 活下來,但大多數 .com 公司都消失了。歷史不會重演,但會押同樣的韻。

從華爾街的冷水中找到投資方向

如果你想把 Dimon 和華爾街對 AI 估值的擔憂,轉化成更具體的投資與商業策略,我建議從幾個角度切入:

理解 AI 在金融市場的實際應用

想了解 AI 在股票市場實際怎麼被用來進行量化交易,可以深入研究華爾街如何運用 AI 進行投資分析。這包括 AI 如何總結財報、做情緒分析與用替代數據找交易機會。了解這些,你就會知道華爾街是真的在用 AI,而不是只喊口號。

關注 AI 產業鏈的關鍵環節

AI 半導體是整個 AI 革命的基礎。沒有強大的運算能力,所有的 AI 應用都是空談。同樣地,了解AI 如何創造 10 兆美元的市場機會,可以幫助你判斷哪些投資機會是真實的,哪些只是泡沫。

認清 AI 創業的現實

值得注意的是,AI 創業熱潮正在遭受現實打擊。很多創業者發現,把聊天機器人的火熱市場轉換為真正成功的業務,遠比預期困難。這種市場的自我修正,對投資人來說其實是好事,因為它會淘汰那些只有故事沒有實質的公司。

企業數位轉型的真實面貌

如果你是企業主或決策者,理解 AI 如何驅動企業轉型比追逐股價更重要。真正的投資價值往往來自於那些能夠有效運用 AI 提升營運效率的公司,而不是那些只會在新聞稿裡提到「AI」的公司。

最實際的做法,是一邊吸收 Jamie Dimon 與華爾街對 AI 估值的「冷水」,一邊重新檢查你手上的 AI 題材股:哪些是真正的長期基礎設施,哪些只是現在很會講故事的票?這樣你就不會只跟著熱錢跑,而是比較像在下長期棋。

結語:在狂熱與恐懼之間找到平衡

回顧整個 AI 投資的討論,我認為最重要的不是要你完全避開 AI,而是要用更理性的眼光去評估每一個投資機會。Jamie Dimon 作為全球最大銀行的 CEO,他的警告不是要唱衰 AI,而是要提醒我們:在任何科技革命中,最終存活下來的都是那些有真實商業模式、健康財務結構、以及長期執行力的公司。

對於想要在這波 AI 浪潮中找到方向的投資人和企業主,我的建議是:保持好奇心,但也要保持懷疑精神。閱讀財報,了解現金流,評估管理團隊的執行力。這些老派的投資原則,在 AI 時代依然適用,甚至更加重要。

參考資料與延伸閱讀

- 生成式 AI 的經濟潛力 - The Economic Potential of Generative AI | McKinsey & Company

- AI 對總體經濟的影響 - The Macroeconomic Effects of Artificial Intelligence | Goldman Sachs

- 聯準會關於金融穩定的觀點 - Financial Stability Report | Federal Reserve

- 人工智慧與投資的未來 - Artificial Intelligence and the Future of Investing | CFA Institute

作者:Harris Chang|Tenten 資深財經市場分析師

作為一個在美股科技領域深耕多年的分析師,Jamie Dimon 的這番話讓我想起 2000 年那段刻骨銘心的經歷。當時我還是個年輕的分析師,親眼看著無數投資人在網路泡沫中損失慘重。二十多年後,歷史似乎正在以不同的方式重演。

我認為 Dimon 最有價值的觀點不是「AI 是泡沫」,而是「並非所有 AI 公司都值得投資」。這個區別非常重要。真正的投資智慧在於能夠分辨哪些公司只是在蹭熱度,哪些公司真正擁有將 AI 轉化為商業價值的能力。

在 Tenten,我們每天都在協助企業理解這個複雜的領域。我的建議是:保持學習的心態,但永遠不要忘記基本面分析的重要性。AI 革命是真實的,但投資的成功從來都不只是選對產業,更是選對公司、選對時機。